تُعَدُّ المملكة العربية السعودية من الدول الرئيسة في احتضانها للأوقاف؛ حيث تضم أقدم الأوقاف على مستوى العالم الإسلامي؛ سواء من حيث الكمية العددية، أو القيمة المالية، ويرجع ذلك إلى التراكم المتوالي للأوقاف طوال العقود الماضية على أرض الحرمين الشريفين.

لذ فإنه من المعلوم أن حجم الأوقاف في المملكة العربية السعودية يُعد الأضخم في العالم الإسلامي؛ وبناءً على التقديرات المتوافرة فإن المجال الوقفي في المملكة في ارتفاع مطَّرد.

ونظراً لعدم وجود قواعد بيانات للأوقاف يمكن الرجوع إليها، وكذلك عدم وجود تصنيف للأوقاف صدر عن أي جهة رسمية في المملكة العربية السعودية، ولكثرة التساؤلات عن تصنيفات الأوقاف من حيث حجمها، فقد رأت استثمار المستقبل أن تتبنى فكرة البحث عن التجارب المحلية والعالمية في تصنيف حجم الأوقاف.

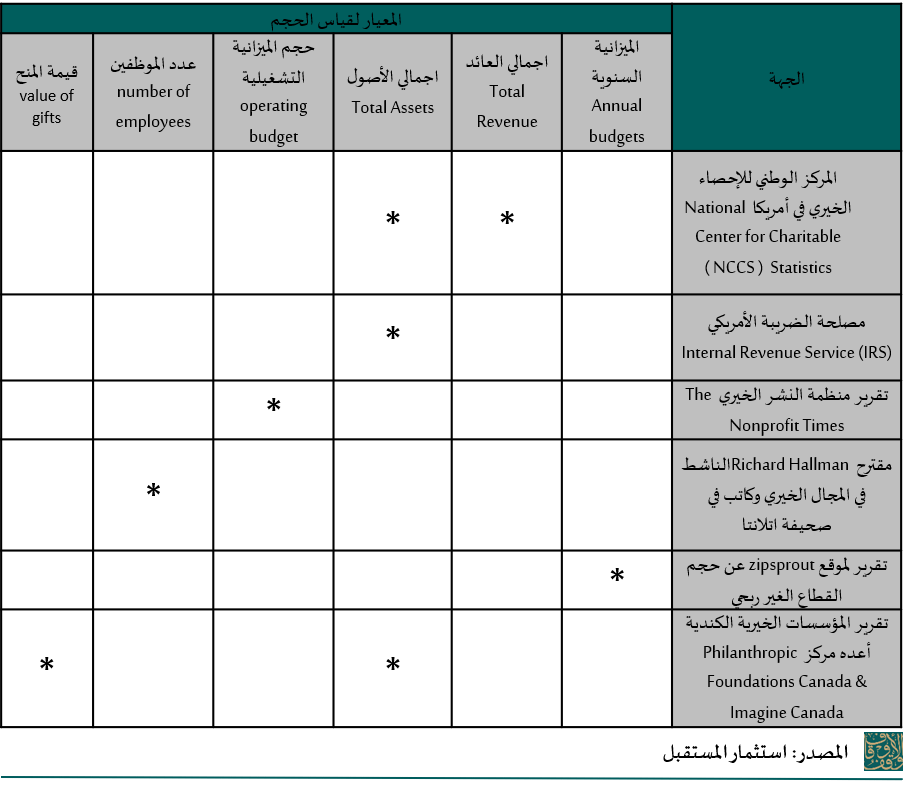

في 27 أكتوبر 2014م نشر “ريتشارد هالمان” مقال يجيب فيه عن تساؤل ” كيف تعرف حجم المؤسسات غير الربحية”، فكانت الإجابة ببساطة … لا يوجد مقياس موحد لـ “حجم المؤسسات غير الربحية”. ومع ذلك، فإن بعض الأفراد والمنظمات لديهم تعريفات العمل الخاصة بهم. فمثلا:

المركز الوطني للإحصاء الخيري، لديه جدول عمليات، يستخدم فيه بيانات من الملف الرئيسي للمؤسسات المعفاة في مصلحة الضرائب، عن طريق انشاء جداول إحصائية على أساس إجمالي الأصول أو الإيرادات، مقسمة إلى ثمان فئات، بنقاط قطع بمبلغ one hundred ألف دولار، 250 ألف دولار، 500 ألف دولار، 1 مليون دولار، 5 ملايين دولار، 10 ملايين دولار، one hundred مليون دولار، أكثر من a hundred مليون دولار.

نشرت منظمة Nonprofit instances استطلاعًا سنويًا للرواتب في المؤسسات غير الربحية، والتي تم تقسيمها إلى سبعة أحجام على أساس ميزانية التشغيل، بنقاط قطع بمبلغ 500 ألف دولار، و1 مليون دولار، و2,5 مليون دولار، و five ملايين دولار، و 10 ملايين دولار، و 25 مليون دولار، و 50 مليون دولار، وأكبر من 50 مليون دولار.

ورداً على السؤال حول حجم المنظمات غير الربحية عدة مرات، اقترحت “كارين زاب”، مساعد المنظمات غير الربحية في مجال التسويق والاتصالات، مقياسًا مماثلًا من خمس فئات بناءً على إجمالي الإيرادات السنوية، بنقاط قطع بمبلغ 500 ألف دولار، و10 ملايين دولار، و50 مليون دولار، وa hundred مليون دولار أكبر من 100 مليون دولار.

وقد يكون تعريف إدارة الأعمال الصغيرة في الولايات المتحدة (SBA) لنشاط تجاري صغير هو النموذج الأكثر إفادة للمنظمات غير الربحية. تعريف SBA هو من حيث متوسط عدد الموظفين على مدى ال 12 شهرا الماضية، أو متوسط الإيرادات السنوية على مدى السنوات الثلاث الماضية، ولكن الحدود تختلف حسب المجال.

المصفوفة الاتية تلخص المراجعات الأدبية حول المعيار الأمثل لقياس حجم المنظمات الخيرية والوقفي

أهمية وجود معيار لقياس حجم الأوقاف

الآن بعد أن وجدنا أنه لا يوجد معيار لحجم الأوقاف أو المنظمات غير الربحية، سواء كانت مصنفة صغير أو متوسطة أو كبيرة، فهي مبهمة بالنسبة لمتخذ القرار أو الباحث عن المنح، لذلك فقد تبنت استثمار المستقبل ابتكار نموذج عملي لتحديد حجم الأوقاف، وسمي ب ” نموذج استثمار المستقبل لتصنيف حجم الأوقاف الاستثمارية “.

نموذج استثمار المستقبل لتصنيف حجم الأوقاف الاستثمارية

النموذج جاء بعد عدة ورش عمل من خبراء في الاقتصاد والأوقاف مع فريق عمل استثمار المستقبل، واستقر الجميع على أن يكون النموذج معتمد على معيارين أساسيين وهما: –

الأول: إجمالي الإيرادات السنوية

الثاني: حجم الأصول الاستثمارية

وجاءت الفكرة أن يتم تحديد حجم الوقف أو المنظمة غير الربحية على أساس مدى تأثيرها في المجتمع، بالتالي سيكون الاعتماد على اجمالي الإيرادات السنوية أكثر من إجمالي الأصول.

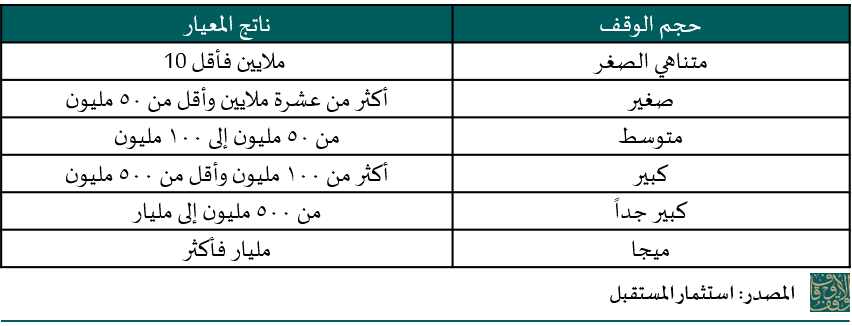

وبناء عليه، فقد استقر الخبراء على أن يكون نسبة تأثير حجم الإيرادات في المقياس eighty% مقارنة ب 20% لحجم الأصول، بحيث يتم جمع ناتج مقياس الإيرادات ومقياس الأصول للحصول على رقم يتم تصنيف الوقف أو المنظمة غير الربحية بناء عليه، وجاءت التصنيفات كالتالي: –

ولقياس حجم وقفك يمكنك استخدام نموذج استثمار المستقبل لتصنيف الأوقاف على الرابط الآتي: