الوقف في نموذج العمل الخيري

تطرح المقالة عددا من الأفكار التي تساعد قيادات الجمعيات الأهلية الراغبين في مراجعة نموذج عمل (نشاطها الاجتماعي) وإعادة تصميمه.

حوكمة الوقف كعملية إدارية

إن من أكبر التحديات التي تواجه الأوقاف الكبيرة والمتوسطة هو كيفية تطبيق مبادئ الحوكمة، والتي لاتنتهي عند التعاقد مع مستشار لبناء أدلة ولوائح الحوكمة واعتمادها من المجلس. هذه المقالة تناقش طرق وآليات تطبيق الحوكمة داخل الأوقاف الكبيرة والمتوسطة وآليات تفعيل دور مجالس النظارة لتحقيق أفضل مستويات الحوكمة.

الأوقاف المبتكرة

الابتكار الوقفي لم يعد خياراً، بل أصبح مطلباً ملحاً وضرورة تنموية للنهوض بواقع الوقف، وقد اجتهد الكثير من النظار والباحثون وبعض الهيئات والمؤسسات المعنية بالأوقاف في اقتراح مجالات مبتكرة للنهوض بالفكر الوقفي، بما يحقق سد كفايات الأمة الأساسية في مجالات كالتعليم والصحة وغير ذلك، هذه المقالة تطرح فكرة ابتكار نموذج الأوقاف التعليمية الترويحية.

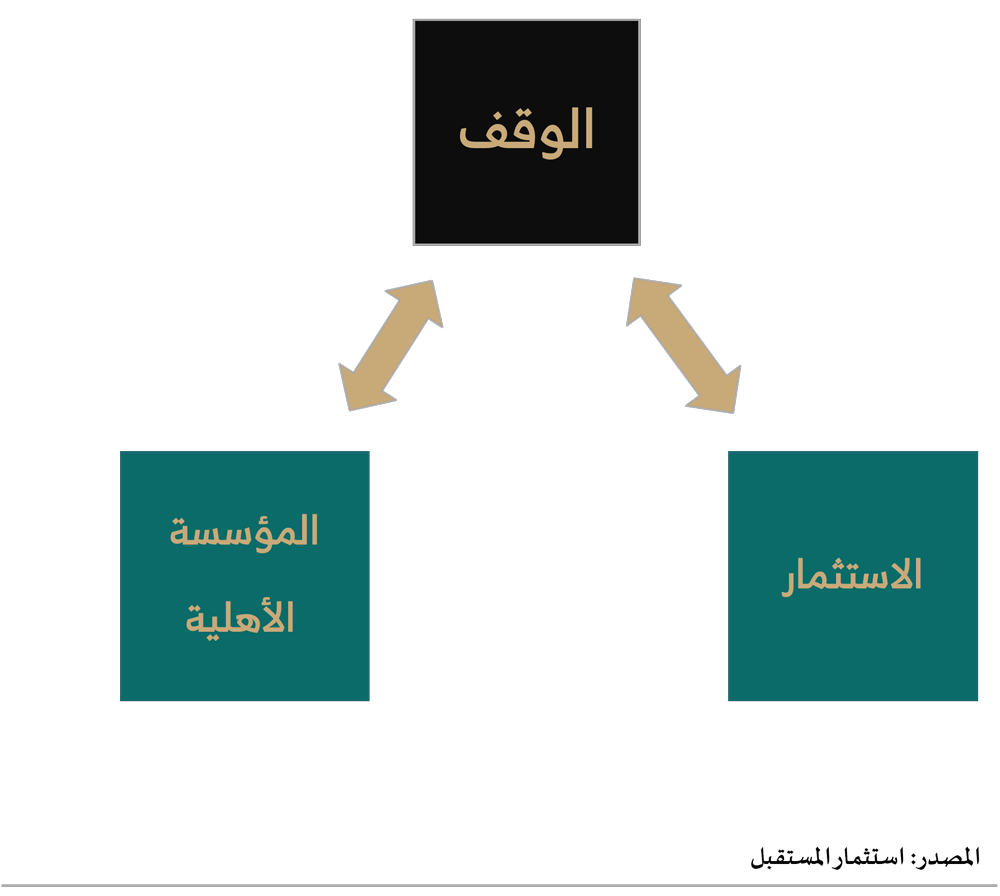

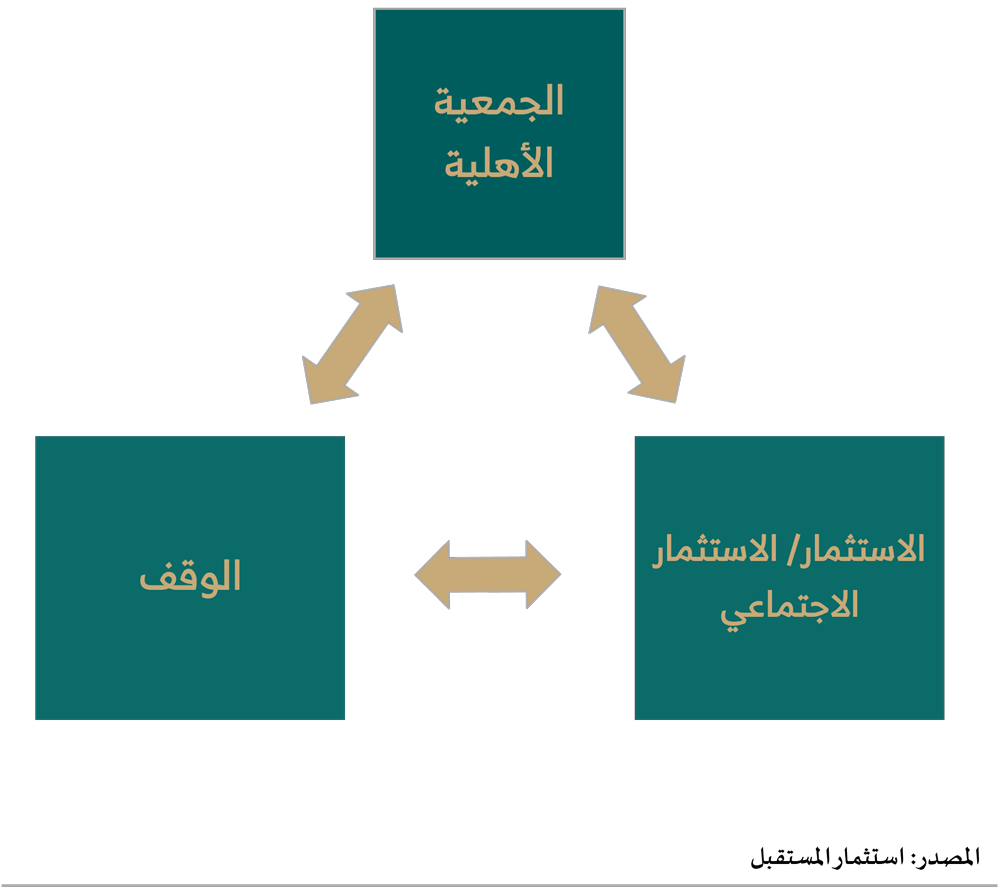

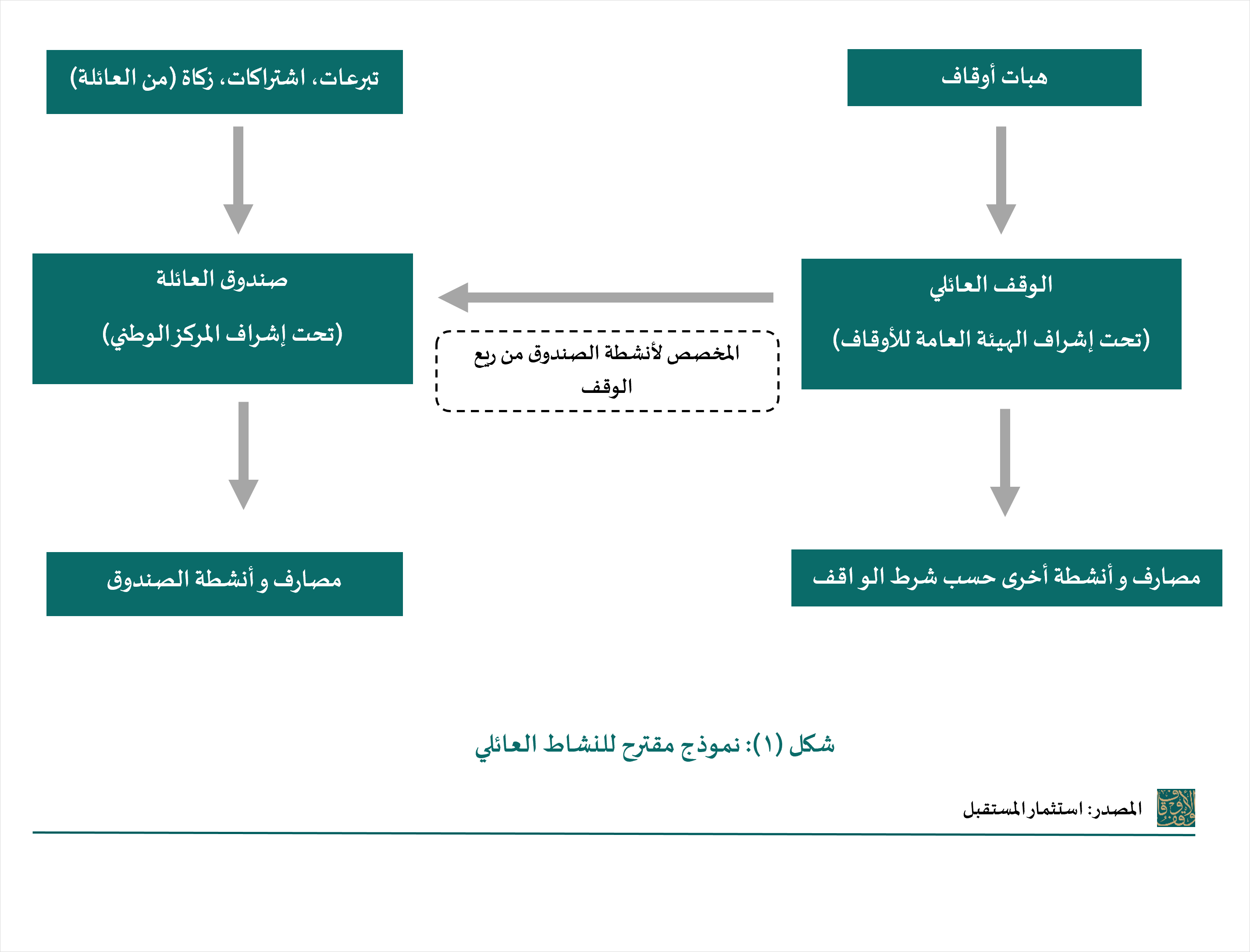

الأوقاف العائلية وصندوق العائلة

تقدم هذه المقالة إرشادات تساعد الأسرة على بناء أفضل نموذج عمل للنشاط العائلي، وتقترح نموذجاً يناسب بعض العائلات التي ترغب أن تدمج بين نموذج (الوقف العائلي) لتحقيق استدامة مالية للعمل الأسري، وبين نموذج (صندوق العائلة) الذي يتيح للأسرة استقبال اشتراكات وتبرعات وزكاة الأقارب لإعادة صرفها في أنشطة أسرية خيرية وتعليمية وتنموية..

الصناديق الاستثمارية للأوقاف والقطاع غير الربحي..الفرص والتحديات للأستاذ/ سلطان بن محمد الهويمل

للقاء الإثرائي بعنوان: الصناديق الاستثمارية.. فرص وتحديات للمهندس/ سلطان بن محمد الهويمل المستشار والخبير المالي ونظراً لتقيدنا بعدد محدود من المقاعد نأمل منكم تأكيد مشاركتكم من خلال التسجيل في الرابط التالي: الموعد: الثلاثاء 02 / 4 / 1445هـ - 17/10/2023مالوقت: من 10 صباحًا - 12 ظهرًا

نماذج أوقاف عالمية

كما كان الوقف الإسلامي زاخرا بالأوقاف التنموية التي ساعدت على بناء المجتمعات والحضارات، فإن النماذج الوقفية الغربية كانت جديرة بالبحث والدراسة وذلك لتأثيراتها الكبيرة في بناء مجتمعاتها حتى وإن اختلفت في الطريقة والأسلوب. فالدول الغربية اهتمت بالوقف وجعلت منه وسيلة للتنمية والبناء والتقدم والحضارة، مما أسفر عن نماذج وقفية عالمية شديدة التأثير العالمي والإقليمي، نستعرض بعضها

محددات أجرة الناظر

تتحدث المقالة عن أجرة الناظر على الوقف وأهم المعايير التي تحدد قدر أجرة المثل، وكان من المعايير ما يتعلق بشخص الناظر وكفاءته، ومنها ما يتعلق بحجم الوقف، ومنها ما يتعلق بقدر العمل ووقته، ومنها ما يتعلق بالمسؤولية، وحاول الكاتب أن يقترب من واقع الأنظمة لمعرفة العرف المعاصر.

المراجعة الداخلية للأوقاف

تعد المراجعة الداخلية أحد أهم أساليب المتابعة في المنظمات، لمساعدتها في تحقيق الأهداف بأسلوب منهجي ومنظم. ونظرًا لأهمية الموضوع واحتياجه الهام في الأوقاف أقمنا لقاء إثرائي بعنوان "المراجعة الداخلية في الأوقاف" قدمه سعادة الأستاذ: عبدالله بن محمد الكبريش، الخبير في مجال الحوكمة والمراجعة الداخلية، بحضور أصحاب الاختصاص في مجال الأوقاف

حوكمة الشركات الوقفية

تتطرق المقالة الى أمور لا يسع المستشار المتخصص جهلها فيما يتعلق بحوكمة الشركات الوقفية من حيث شكلها النظامي وشخصيتها الاعتبارية وهيكل حوكمتها....

عضو مجلس نظارة فاعل

في ظل التنامي المستمر في القطاع الوقفي في المملكة، أصبحت ضرورة وجود مجالس النظارة حتمية لما لها من أهمية في استدامة الأوقاف، لذلك حرصنا في استثمار المستقبل على إقامة لقاء إثرائي مع خبير مجالس النظارة والإدارة م. موسى بن محمد الموسى بعنوان: عضو مجلس نظارة فاعل، وقد تحدث في اللقاء عن المقصود .... كما نرفق لكم عدد من الملفات المهمة بتوصية م.موسى الموسى للاطلاع عليها والاستفادة

خمسة أمور يجب عليك معرفتها عن أوقاف الجامعات

هذه المقالة ستساعدك على فهم أمور جوهرية عن أوقاف الجامعات، وتلفت انتباهك إلى بعض الممارسات الخاطئة أو غير المثلى في إدارة وتنظيم أوقاف الجامعات.

سابقة قضائية في إنعاش وقف

في إطار استبدال الوقف وتحقيق الغبطة وإعمال ما يحقق المصلحة تظهر حالة شائعة، وهي انتزاع الأوقاف للمصلحة العامة، فتواجه الأوقاف المنزوعة مصيراً مجهولاً قد يمتد لسنوات، وهذا لا شك أن فيه إلحاق ضرر بالغ بالوقف. هذه المقالة تلفت الانتباه الى سابقة قضائية في استبدال العقار بأعيان أخرى غير العقار لهدف انعاش الأوقاف