تعاضد وتشارك الأوقاف (أنواعها وتطبيقاتها وحوكمتها )

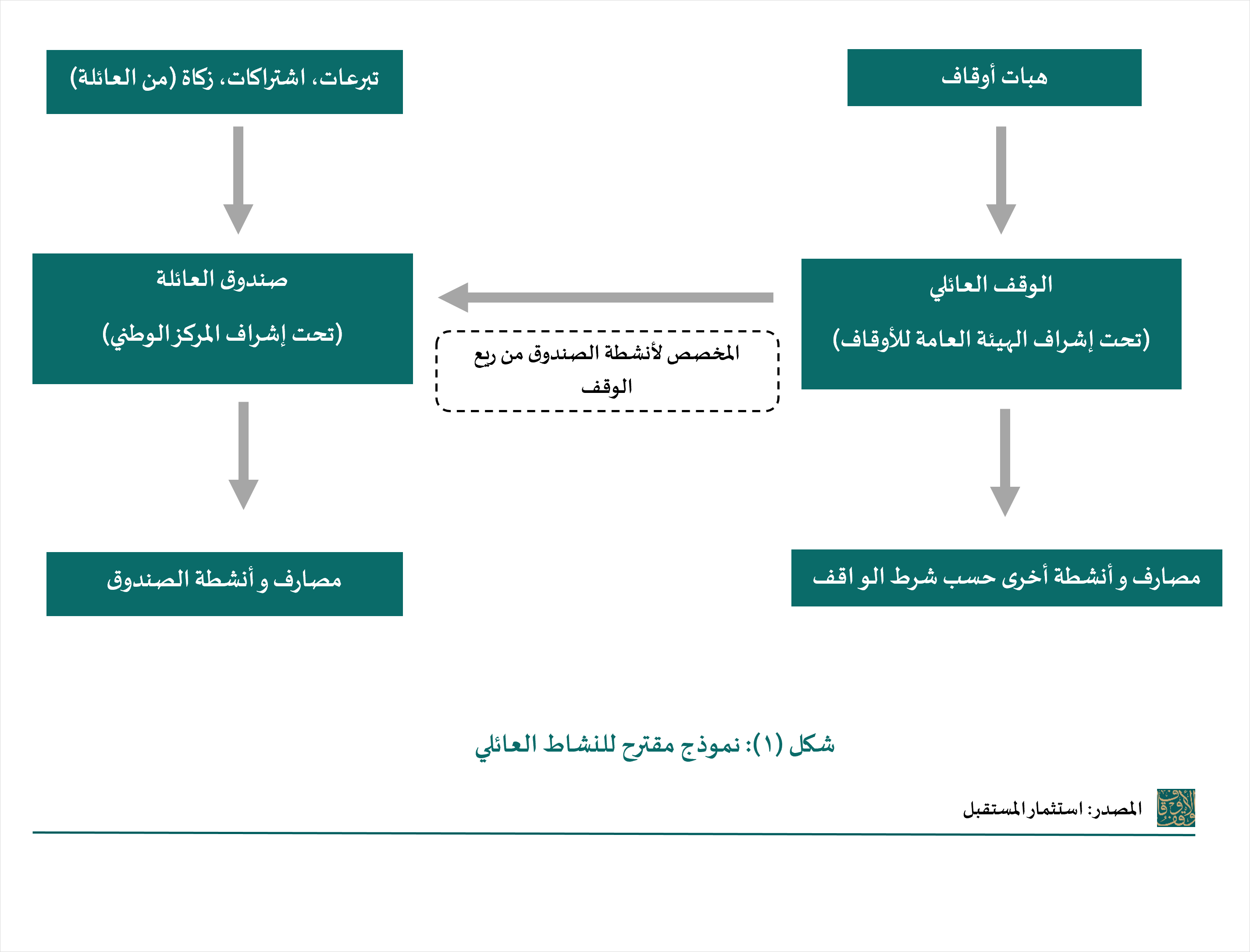

أ. إبراهيم الخميس2024-07-11T15:36:46+03:00تحتاج الأوقاف إلى جهات أخرى تعاضدها وتشاركها في بعض أو كل أغراضها (حفظ الأصل، النظارة، الإدارة ، الاستثمار ، المنح)، وقد يكون هذا التعاون أو الاتحاد بين وقف وآخر، أو بين واقف أو أكثر في صور وممارسات متعددة تستعرضها هذه المقالة بكامل تفاصيلها ..

{kind=link}

{kind=link}

{kind=link}